Impuestos para extranjeros en Colombia

December 22, 2020

Los impuestos

son un tipo de tributo exigido a las personas o empresas que tienen ganancias en un país por las autoridades tributarias de ese país, esto con la finalidad de usar ese dinero en gasto público (invertirlo en infraestructura de servicios públicos como calles, vías, autopistas, educación pública, salud pública y programas sociales, entre otros), el encargado de administrar el dinero de los impuestos suele ser el gobierno junto con todas las autoridades de un Estado o país.

En Colombia hay diferentes impuesto, están los

impuestos nacionales que aplican a todas las personas naturales (un persona humana que ejerce derechos y cumple obligaciones haciéndose cargo de sus transacciones mercantiles) o personas jurídicas (son entidades financieras o mercantiles conformadas por una o varias personas que ejerce derechos y cumple obligaciones haciéndose cargo dicha entidad de las transacciones mercantiles realizadas en su nombre y no una persona); y están los

impuestos regionales que están regidos por cada departamento o municipio conforme a los parámetros que las leyes disponen para ello.

Algunos de los principales impuestos en Colombia son:

- Impuesto de Valor Agregado (IVA): Este es otro impuesto nacional que va sobre la prestación de servicios y sobre la venta e importación de bienes. Dependiendo del bien o servicio puede ser del 0%, 5% y 19%.

- Impuesto a la Renta o Ganancia: puede ser del 32% para la renta, 10% para la ganancia ocasional o 10% Dividendos. Este es un impuesto nacional que recae sobre las utilidades (ganancias) por operaciones ordinarias de las empresas o personas naturales. Por su parte, el impuesto a la ganancia ocasional es sobre las ganancias de actividades que no son consideradas actividades ordinarias.

- Impuesto a las Transacciones Financieras: cada transacción destinada a retirar fondos de una cuenta corriente, de ahorros o cheques de gerencia en una entidad financiera tiene un impuesto aplicado del 0,4% en Colombia debido a este impuesto.

- Impuesto al consumo: Es un impuesto que grava en ciertos sectores como lo son las telecomunicaciones, comidas, bebidas y vehículos que va sobre el precio total del servicio o bien, dependiendo de cual puede ser del 2%, 4%, 8% y 16%.

- Impuesto de Industria y Comercio: este impuesto representa entre el 0,2% y el 1,4% de los ingresos anuales de la compañía y es aplicado a la industria, comercio o a prestadores de servicios que realizan actividades en la jurisdicción de una municipalidad o distrito se tenga o no un establecimiento comercial en ese territorio.

- Impuesto Predial: en este caso el impuesto está dirigido al derecho de propiedad o posesión de un inmueble en Colombia, este impuesto puede estar entre el 0,5% y el 1,6% y es administrado por las municipalidades donde está localizado el bien.

¿Qué impuestos están obligados a pagar los extranjeros en Colombia?

Los extranjeros que viven Colombia y que obtienen algún ingreso dentro del país

pueden estar sujetos a pagar el impuesto sobre la renta, al igual que los nacionales. Aunque depende de si se cumplen con ciertos topes de ganancia para estar obligado a declarar dicho impuesto. También depende de si se es residente fiscal en el país o no para saber qué tipo de tratamiento dan las leyes tributarias a los impuestos a declarar.

Impuestos a Extranjeros con Residencia Fiscal

Impuestos a Extranjeros con Residencia Fiscal

Primero la Residencia Fiscal en Colombia aplica a toda persona natural que resida en Colombia, también a los nacionales que se hayan ido a vivir al extranjero pero todavía tienen asuntos en Colombia y es especialmente importante para los extranjeros que viven dentro del territorio colombiano.

Para saber si se es un residente fiscal en Colombia es importante conocer los parámetros expuestos en el

Artículo 10, donde básicamente se especifica que para considerar a un extranjero como residente fiscal este debe permanecer en el país por más de 183 días continuos o discontinuos en un periodo de 365 días que puede abarcar dos años, considerándose como residente fiscal a partir del segundo año.

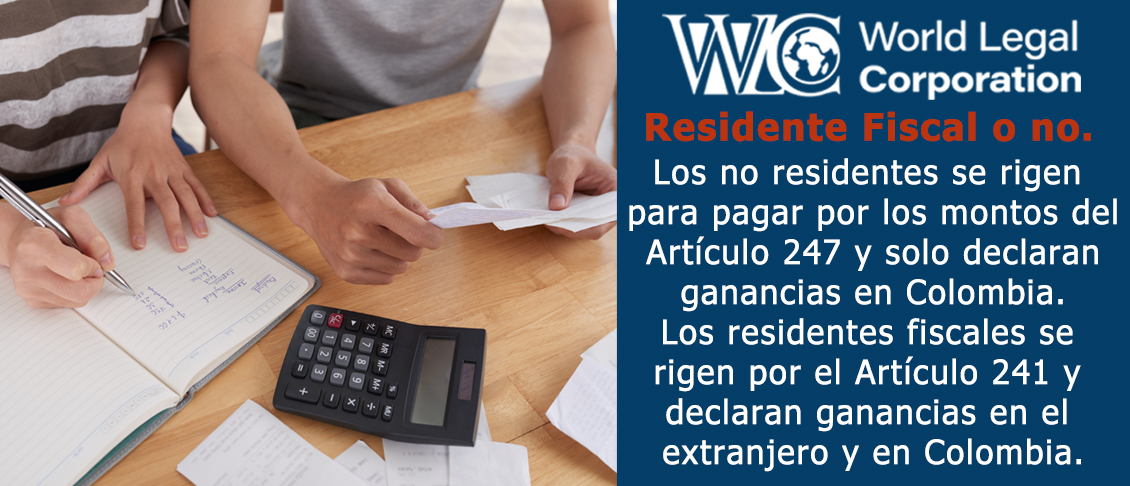

Si es un extranjero residente fiscal en Colombia debe saber que tiene las mismas posibilidades que los nacionales a propósito de declarar renta, por lo que debe revisar el artículo

592 y

593 del Estatuto Tributaria para ver si se corresponde con los montos y topes para estar obligado a declarar y así tener por supuesto que pagar los impuestos sobre la renta.

Si después de revisar los estatutos califica como un extrajero residente fiscal que debe pagar los impuestos sobre la renta, tenga en consideración que deberá hacerlo de los ingresos que sean de fuente nacional y/o extranjera, así lo dispone el

Artículo 9 del Estatuto Tributario colombiano:

"

Artículo 9. Impuesto de las personas naturales, residentes y no residentes. Las personas naturales, nacionales o extranjeras, residentes en el país y las sucesiones ilíquidas de causantes con residencia en el país en el momento de su muerte, están sujetas al impuesto sobre la renta y complementarios en lo concerniente a sus rentas y ganancias ocasionales, tanto de fuente nacional como de fuente extranjera, y a su patrimonio poseído dentro y fuera del país. [...]"

Aunque es importante mencionar que en Colombia hay acuerdos de doble tributación con algunos países, es decir sí se han pagado impuestos en el extranjero por ingresos de un fuente extranjera no se está obligado a pagar tributos por ese ingreso en Colombia; y también existen los descuentos tributarios por impuestos pagados en el exterior, como lo indica el

Artículo 254 del Estatuto Tributario contemplando esta posibilidad:

"

Artículo 254. Descuento por impuestos pagados en el exterior. Las personas naturales residentes en el país y las sociedades y entidades nacionales, que sean contribuyentes del impuesto sobre la renta y complementarios y que perciban rentas de fuente extranjera sujetas al impuesto sobre la renta en el país de origen, tienen derecho a descontar del monto del impuesto colombiano de renta y complementarios, el impuesto pagado en el extranjero, cualquiera sea su denominación, liquidado sobre esas mismas rentas, siempre que el descuento no exceda del monto del impuesto que deba pagar el contribuyente en Colombia por esas mismas rentas."

Impuestos a Extranjeros sin Residencia

Cuando un extranjero no es residente fiscal dentro del territorio colombiano, por lo menos no de acuerdo a la norma establecida en el artículo 10 del Estatuto Tributario, pero realiza alguna actividad o tiene una fuente de ingresos en el país deberá declarar la renta, pero sólo de la fuente de ingresos que tiene dentro del territorio como lo expone el artículo 9 del Estatuto Tributario:

"

Artículo 9. Impuesto de las personas naturales, residentes y no residentes. [...] Las personas naturales, nacionales o extranjeras, que no tengan residencia en el país y las sucesiones ilíquidas de causantes sin residencia en el país en el momento de su muerte, sólo están sujetas al impuesto sobre la renta y complementarios respecto a sus rentas y ganancias ocasionales de fuente nacional y respecto de su patrimonio poseído en el país."

También es muy importante mencionar que así como los residentes fiscales y los naturales deben cumplir con los topes y montos establecidos en el artículo 592 y siguientes del Estatuto Tributario para estar obligado a declarar la renta los extranjeros sin residencia también. Además el apartado número 2 del mismo artículo 592 explica que si ya se les han aplicado otros impuestos como las retenciones especificadas en el estatuto tributario que comprenden desde el

Artículo 407 al

Artículo 411 no deberán pagar impuesto sobre la renta:

"

Artículo 592. Quienes están obligados a declarar. [...] 2. Las personas naturales o jurídicas, extranjeras, sin residencia o domicilio en el país, cuando la totalidad de sus ingresos hubieren estado sometidos a la retención en la fuente de que tratan los artículos 407 a 411, inclusive, y dicha retención en la fuente así como la retención por remesas cuando fuere del caso, les hubiere sido practicada. [...]"

Los tratados de doble tributación, mencionados anteriormente, también aplican a los extranjeros no residentes que declaran impuestos sobre la renta, así como los descuentos en el pago de los impuestos sobre la renta por impuestos ya pagados en el extranjero.

Así como concluimos que las principales diferencias entre ser un extranjero residente fiscal y un extranjero no residente son, que tanto los residentes como los no residentes deben declarar y pagar los impuestos sobre la renta de sus ganancias en Colombia, cuando las normas así lo dispongan; pero solo los residentes deberán declarar también sus ganancias en el extranjero y los no residentes pueden no tener que declarar nada si sus ingresos de fuentes nacionales han sido objeto de retención (otros impuestos) en la fuente.

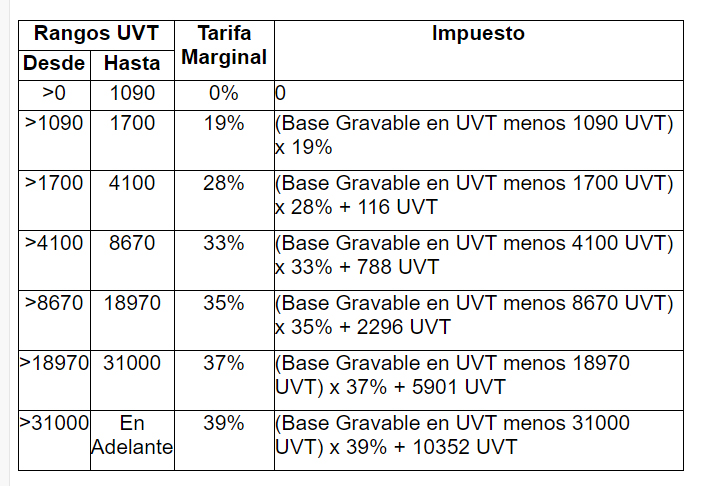

La diferencia de tarifas en el impuesto de la renta: A los extranjeros residentes aplican las tarifas del

Artículo 241 del estatuto tributario:

"

Artículo 241. Tarifa para las personas naturales residentes y asignaciones y donaciones modales. El impuesto sobre la renta de las personas naturales residentes en el país, de las sucesiones de causantes residentes en el país, y de los bienes destinados a fines especiales, en virtud de donaciones o asignaciones modales, se determinará de acuerdo con la siguiente tabla:

UVT = Unidad de Valor Tributaria

UVT = Unidad de Valor Tributaria"

Y a los no residentes las tarifas del

Artículo 247:

"

Artículo 247. Tarifa del impuesto de renta para personas naturales sin residencia. Sin perjuicio de lo dispuesto en el artículo 245 de este Estatuto, la tarifa única sobre la renta gravable de fuente nacional, de las personas naturales sin residencia en el país, es del treinta y cinco por ciento (35%). La misma tarifa se aplica a las sucesiones de causantes sin residencia en el país."

Abogado Especialista en Derecho Tributario

¿Está pensando en invertir en Colombia pero le preocupan los impuestos? En World Legal Corporation podemos ayudarle, somos

Abogados Tributarios especialistas, nuestra experiencia en

Planeación Tributaria nos permite ofrecer un servicio calificado de altos estándares para lograr de manera legal el menor impacto en materia de impuestos para su inversión. Comuníquese con nosotros al

+57 312 586-9866 y trabajemos juntos.

Por otro lado si es extranjero en Colombia y necesita ayuda para poder declarar su renta también puede contactarnos, en World Legal Corporation somos especialistas en

Derecho Tributario y contamos con una gran experiencia profesional en nuestro equipo, de esta forma podemos garantizar la gestión de cada trámite de derecho tributario con base en las leyes colombianas y todo lo correspondiente a su caso específico.

Si este artículo te pareció útil, háznoslo saber en la sección de comentarios abajo. ¿Quieres que escribamos sobre otro tema de derecho? Danos "me gusta" y síguenos en las redes sociales, y comparte en cualquiera de nuestras redes el tema del que quieras que escribamos:

Facebook: WorldLegalCor y en

Instagram:@worldlegalcorporation_